現在値

円

円

(%)

当社は、2013年3月期の有価証券報告書より、IFRS(国際会計基準)を導入致しました。

世界共通の基準に基づく財務諸表を開示することにより、ステークホルダーの皆さまに、より有益な情報を知っていただくとともに、IFRSの特徴を活かして適切な資産管理や収益構造の強化につなげていきたいと考えております。

ここでは、5W1Hから見る【基礎知識編】、図表で見る【解説編】、ならびに新旧基準で比較した【PL&BS】を通じて、IFRSのポイントを見ていきたいと思います。

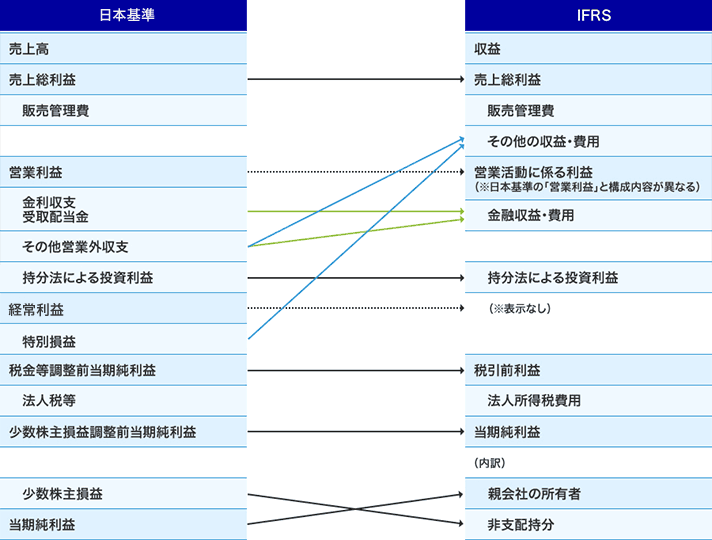

IFRSを導入することで、連結財務諸表の構成が下表のように変わります。

| 項目 | 日本基準 | IFRS |

|---|---|---|

| 連結財務諸表の様式 | ・連結貸借対照表 ・連結損益及び包括利益計算書 ・連結株主資本等変動計算書 ・連結キャッシュフロー計算書 ・注記 |

・連結財政状態計算書 ・連結純損益及びその他の包括利益計算書 ・連結持分変動計算書 ・連結キャッシュフロー計算書 ・注記 |

| 段階損益の表示 | ・経常損益、特別損益の表示あり | ・経常損益、特別損益の表示なし |

| 売却目的保有資産・負債の分類・表示 | ・基準なし | ・売却予定の非流動資産は売却目的保有資産として流動資産に区分表示 ・売却予定の連結子会社における 資産、負債は売却目的保有資産、売却目的保有負債として流動資産・流動負債に区分表示 |

損益計算書は、純損益計算書となり、表示項目は下表のようになります。

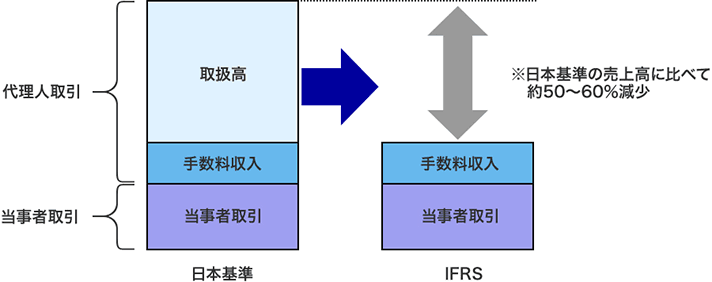

IFRSでは、当社が在庫リスクや価格変動リスクを負わない代理人取引については、手数料収入の部分のみを収益として計上するため、日本基準の売上高に比べて減少します。

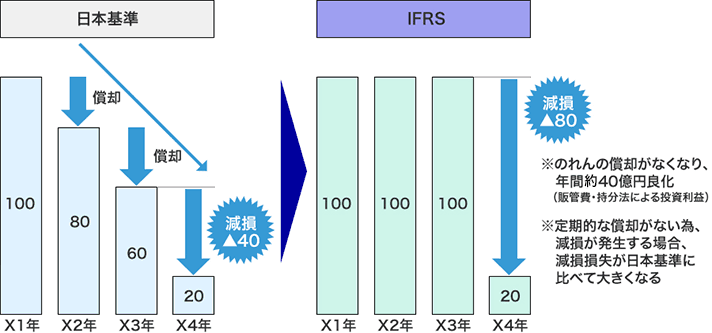

のれんは、日本基準では20年以内の期間で定額償却をおこなっていましたが、IFRSでは、のれんの償却はなくなります。 定期的な償却がなくなるため、利益の押し上げ効果がある一方、資産の減損判定が厳しくなり、価値が低下すると直ちに減損損失を計上するため、より適時に資産の価値を財務諸表に反映することになります。

| 日本基準 | IFRS | |

|---|---|---|

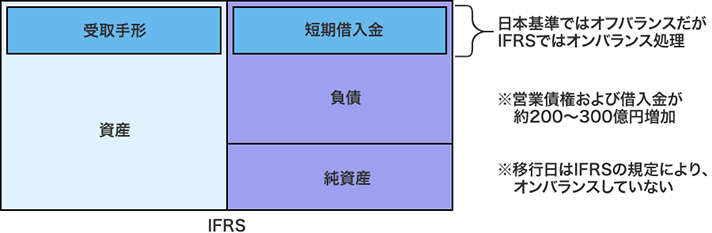

| 受取手形 | 割引や裏書譲渡時に貸借対照表から外す(オフバランス処理) | 割引や裏書譲渡しても財政状態計算書に残す(見合いの借入金を計上) |

| 債権流動化 | 劣後留保以外の部分を除きオフバランス | ほとんど全てのリスクが移転しない限りオンバランス |

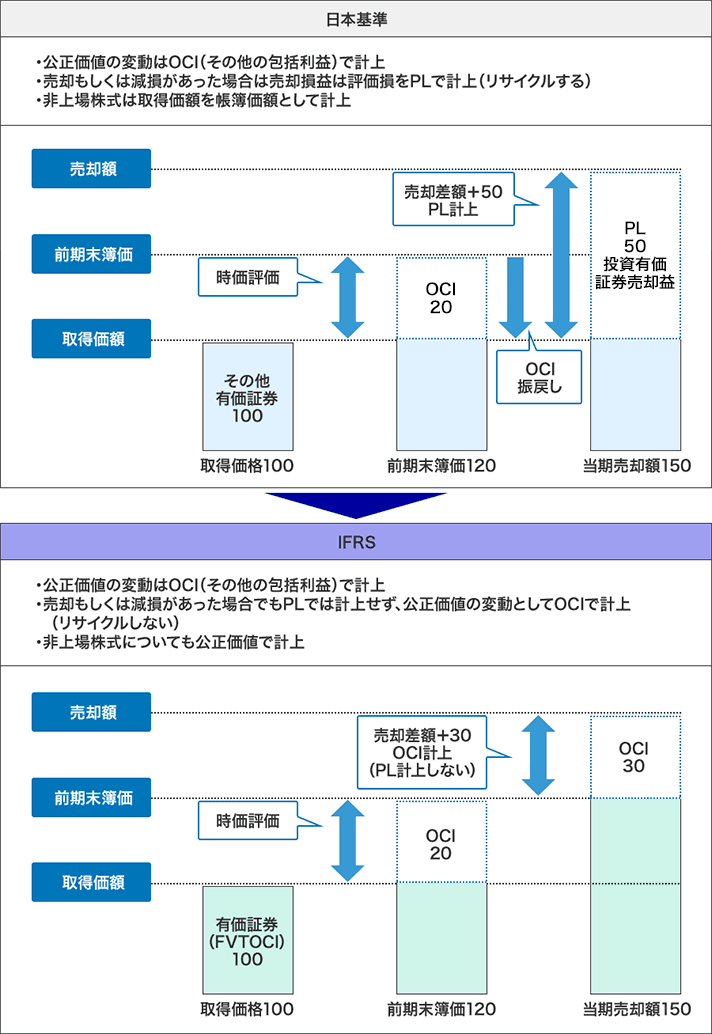

IFRSでは原則として有価証券に関する売却損益・評価損はその他の包括利益計算書に計上されます。 また、非上場株式であっても公正価値で計上されることになります。

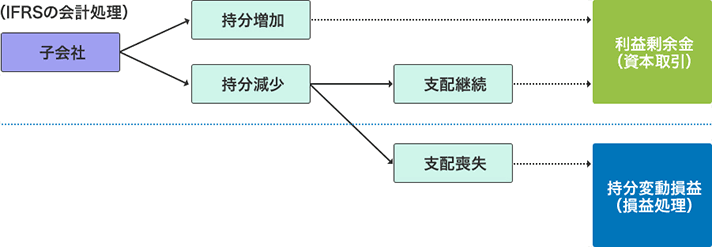

日本基準では時価と投資簿価との差額を取得時はのれん(負ののれん)、売却時は損益として計上していたものが、IFRSでは支配が継続するか、喪失するかによって計上方法が変わります。

追加取得時は資本取引として利益剰余金に計上されます。

売却時は、支配が継続する場合、資本取引として利益剰余金に、支配が喪失する場合、損益処理されます。

日本基準では、持分法の適用範囲について、持分比率に関する数値基準を含めた具体的な要件が定められています。

一方IFRSでは、持分比率に関わらず、重要な影響力を有していると判断される会社については、持分法適用の範囲に含めるものとされています。

日本基準では、コミットメントライン契約等に基づく借入金等についても、返済予定に基づき短期または長期に区分して計上されています。

しかしIFRSでは、一年以内に返済予定の借入金であっても、借り換えやロールオーバーの権利およびその予定がある場合には、長期借入金として非流動負債に計上されます。

2013年掲載

当ウェブサイトは、当社に関する情報の提供を目的とするものであり、当社株式の購入や売却を勧誘するものではありません。

投資に関する最終決定は利用者ご自身のご判断において行われるようお願い致します。また、当ウェブサイトに掲載された予測および将来の見通しに関する記述等は、資料作成時点での入手可能な情報、一定の前提や予期に基づくものです。よって、実際の業績、結果、パフォーマンス等は、経済動向、市場価格の状況、為替の変動等、様々なリスクや不確定要素により大きく異なる結果となる可能性がありますが、当社グループは、当ウェブサイトの情報の利用により生じたいかなる損害に関し、一切責任を負うものではありません。

また、当社ウェブサイトの情報の掲載にあたっては細心の注意を払っておりますが、掲載した情報の誤りや、第三者によるデータの改ざん、データダウンロード等によって生じた損害に関し、当社は一切責任を負うものではありませんのでご了承ください。

なお、当ウェブサイトの内容は予告なく変更、掲載を中止することがあります。