現在値

円

円

(%)

当社は、2013年3月期の有価証券報告書より、IFRS(国際会計基準)を導入致しました。

世界共通の基準に基づく財務諸表を開示することにより、ステークホルダーの皆さまに、より有益な情報を知っていただくとともに、IFRSの特徴を活かして適切な資産管理や収益構造の強化につなげていきたいと考えております。

ここでは、5W1Hから見る【基礎知識編】、図表で見る【解説編】、ならびに新旧基準で比較した【PL&BS】を通じて、IFRSのポイントを見ていきたいと思います。

IFRSとは、IASB(国際会計基準審議会)が作成した会計基準のことを指します。IFRSという呼び名は、International Financial Reporting Standardsの略称で、日本では国際会計基準と呼ばれることが多いのですが、正式な名称は「国際財務報告基準」です。

国際財務報告基準という名前からも推測することが出来るように、IFRSは、個別の会計基準については大きな原則のみを示し(原則主義)、報告に主眼が置かれた、投資家重視の会計基準となっています。グローバルで統一的な会計基準として、世界各国で導入や導入に向けた準備が進められており、双日は、2013年3月期の有価証券報告書より、IFRS(国際会計基準)を導入しました。

IFRSは、2005年より既にEU域内市場での統一基準として導入されています。最近では、韓国やブラジルで上場企業にIFRSが強制適用されるようになり、その他諸国もIFRSの導入に向けて動いている状況です。

また日本では、2009年度から、上場会社の連結財務諸表において、IFRSの「任意適用」が認められています。国内でも少しずつ、IFRSを導入する企業が増えており、双日も2013年3月期の有価証券報告書から、IFRSを任意的に適用することといたしました。

IFRSはその導入により、①株主・投資家からの信頼性、②透明性、③比較可能性、が向上すると考えられています。

双日は総合商社として、世界中でさまざまな事業を行っており、取引先、株主(投資家)などのステークホルダーが世界中に広がっているグローバル企業です。株主・投資家のみならず、ステークホルダーのみなさまからの信頼性を高めるためにも、世界共通の会計基準であるIFRSを導入することで、財務諸表の透明性や比較可能性を高めていきたいと考えております。

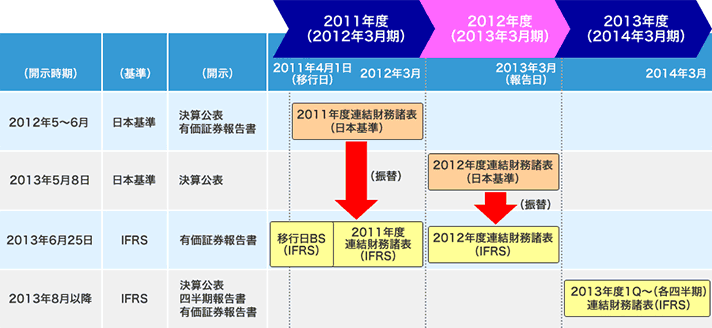

IFRSを導入するためには、最初の報告期間の財務諸表一式に加え、最初の報告期間との比較年度となる前年度の財務諸表一式を用意しなければなりません。

双日では元々、日本会計基準を適用しておりました。今回、2013年3月期の有価証券報告書からIFRSを導入するために、2011年4月1日を移行日として設定し、IFRSの適用に向けた準備を始めました。昨年、双日グループの決算期の異なる主要な海外連結子会社の決算日を親会社の決算日に統一する等の処理を行ったのもこのためです。

双日では元々、日本会計基準を適用しておりました。今回、2013年3月期の有価証券報告書からIFRSを導入するために、2011年4月1日を移行日として設定し、IFRSの適用に向けた準備を始めました。昨年、双日グループの決算期の異なる主要な海外連結子会社の決算日を親会社の決算日に統一する等の処理を行ったのもこのためです。

当ウェブサイトは、当社に関する情報の提供を目的とするものであり、当社株式の購入や売却を勧誘するものではありません。

投資に関する最終決定は利用者ご自身のご判断において行われるようお願い致します。また、当ウェブサイトに掲載された予測および将来の見通しに関する記述等は、資料作成時点での入手可能な情報、一定の前提や予期に基づくものです。よって、実際の業績、結果、パフォーマンス等は、経済動向、市場価格の状況、為替の変動等、様々なリスクや不確定要素により大きく異なる結果となる可能性がありますが、当社グループは、当ウェブサイトの情報の利用により生じたいかなる損害に関し、一切責任を負うものではありません。

また、当社ウェブサイトの情報の掲載にあたっては細心の注意を払っておりますが、掲載した情報の誤りや、第三者によるデータの改ざん、データダウンロード等によって生じた損害に関し、当社は一切責任を負うものではありませんのでご了承ください。

なお、当ウェブサイトの内容は予告なく変更、掲載を中止することがあります。