サステナビリティ

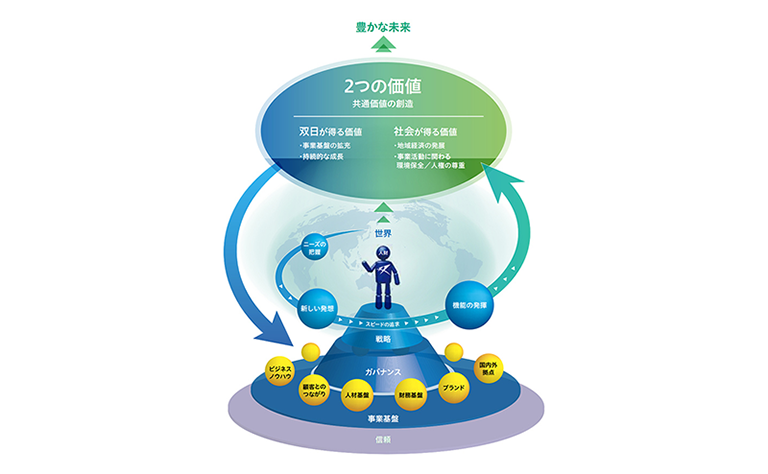

双日グループにとってのサステナビリティとは、

「双日グループ企業理念」に基づき、ステークホルダーと共に、

事業を通じた「2つの価値(双日が得る価値、社会が得る価値)」の最大化を図り、

双日グループと社会の持続的な成長を目指すことです。

サステナビリティ新着情報

-

2026.04.01

ニュースリリース

1双日、米国でバイオメタン製造・販売事業に参入

-

2026.04.01

3脱炭素方針の改定および新規中間目標を策定しました

-

2025.11.26

ニュースリリース

1双日、豪州の電力小売事業者を買収

-

2025.09.11

トピックス

1北米における貨車リース事業にかかる持分譲渡について

-

2025.06.04

ニュースリリース

1双日、関西電力および大阪チタニウムテクノロジーズとコーポレートPPAを締結